本年以来新农夫导航,智能驾驶公司上市的节拍加速。行业上市东风之下,四次递表的赛目科技也拿到港交所的“通行证”。

招股书自大,公司是中国一家专注于智能网联汽车(ICV)仿真时期翻新的科技公司,主要从事ICV仿真测试居品的遐想及研发并提供相干测试、考证和评价处置决议。

字据弗若斯特沙利文的贵府,按2023年的收入计,公司是中国ICV测试、考证和评价处置决议行业的最大商场参与者,商场份额达约5.3%,而按2023年的收入计,公司是中国ICV仿真测试软件及平台商场的最大商场参与者,商场份额约为5.9%。公司亦然中国几家大致提供一站式ICV测试、考证和评价处置决议的商场参与者之一。

手脚国内ICV仿真测试软件及平台商场的龙头,赛目科技的业务含金量几何?

上半年赔本,成长隐忧潜入

公开贵府自大,ICV指配备新一代先进的车载传感器、限度器、制动器偏激他安设,整合先进的通讯及网罗时期,罢了车辆与东说念主、车、路、云(V2X)等不同要素资讯交换及分享;感知复杂环境及智能决策、协同限度偏激他功能;“安全、高效、欢然、节能”驾驶;及最终无东说念主驾驶操作的新一代车辆。字据弗若斯特沙利文的贵府,ICV可为传统的化石燃料汽车及电动汽车,而赛目科技的ICV测试、考证和评价居品和服务针对两种格式的ICV。

2021年,赛目科技与相干客户荟萃到手推出中国首个基于云的ICV仿真测试平台,其可罢了从安全分析到仿真测试全栈才调的云部署,从而昭着擢升测试成果。字据弗若斯特沙利文的贵府,这使其成为寰宇首款赢得最高等别功能安全认证的ICV仿真测试、考证和评价用具链。

当今,赛目科技的中枢时期包括2018年自主研发并买卖化推出ICV仿真测试、考证和评价用具链Sim Pro,以及在2021年自主研发用于ICV的FuSa及SOTIF分析用具Safety Pro。

这家公司绝大部分居品和服务的缔造统统或者部分基于Sim Pro和Safety Pro,其中Sim Pro专注于L3及以上司别的自动驾驶处置决议的测试。

不外,当今国内自动驾驶时期还处在L2量产阶段,商场仍需要教诲。L3及以上司别ICV在中国的浸透率仍然较低,且因为相干商场准入的法律及次序尚未颁布,而尚未达到商场投放阶段,且仅能用作西席及示范的特定场景下运转。

招股书线路,L3级ICV预期于2025年下半年在中国销售,2030年销量瞻望约为710万台,约占2030年中国ICV行业商场范畴的18.8%。

赛目科技在风险身分中也提到新农夫导航,ICV行业及ICV测试、考证和评价处置决议行业仍处于早期发展阶段,且可能会出现无法预思的变化和不细目性。

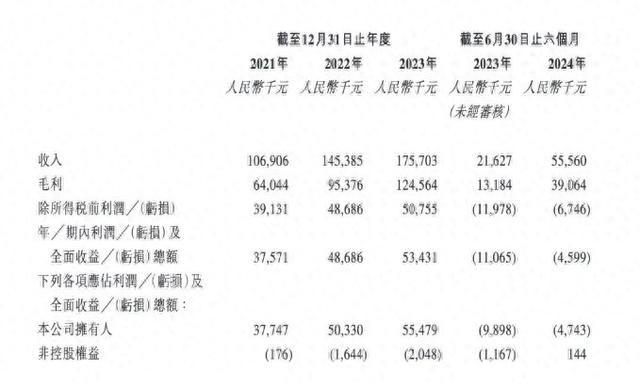

职事迹发达来看,跟着在自动驾驶行业深耕,赛目科技的营收渐渐增长。2021年-2024年上半年(以下简称:讲演期内),赛目科技罢了收入划分约1.07亿元(单元:东说念主民币,下同)、1.45亿元、1.76亿元及0.56亿元;同时年内利润及全面收益总数划分为约3757.1万元、4868.6万元、5343.1万元及-459.9万元。

值得存眷的是,2023年上半年,赛目科技相同出现赔本情况。关于贯穿两年上半年出现赔本的情况,赛目科技讲解称,主若是由于下半年委用的花样及录入的收入遍及高于上半年,而2023年上半年及2024年上半年产生的收益和收入划分未能弥补该等时间产生的成本开支。

拆解其财报可知,赛目科技的缱绻成本径直影响了公司的盈利情状。以占总收入的百分比计较,讲演期内,缱绻成本总数(包括研发开支、销售及营销开支以及一般行政开支)划分占公司各期总收入的约42.5%、43.7%、62.9%和110%。

截止讲演期各期末,赛目科技的现款及现款等价物划分是8183.7万元、1.51亿元、1.18亿元和3409万元。若赔本抓续,公司现款流“告急”或近在刻下。

值得一提的是,公司大型ICV仿真测试平台及ICV数据平台的客户,频繁条目赛目科技缔结合约时提供金额为合约金额5%至10%的践约保证金,以手脚公司践约的担保。因此,公司还需要提前垫付大齐资金,这也对公司的资金情况提议了更高条目。

大客户依赖症凸起ICV测试赛说念出路仍有看点

字据智通财经APP了解,尽管手脚国内ICV仿真测试龙头,赛目科技却不具备较强语言权。

反应在缱绻上,赛目科技存在大客户依赖症。

公司主要为国有企业、政府部门及为私营界别的汽车制造商实时期公司提供ICV测试、考证和评价处置决议,大部分收入来自数目有限的客户。

讲演期内,来自最大客户的收入划分约为4170万元、3550万元、4000万元及1660万元,划分约占公司总收入的39%、24.4%、22.8%和29.8%。该公司来自前五大客户的收入划分约为9990万元、9780万元、9800万元和4230万元,划分占该公司总收入的93.4%、67.2%、55.8%和76.1%。

尽管上述客户孝顺营收比例有所着落,但如故有超五成营收来自五大客户。

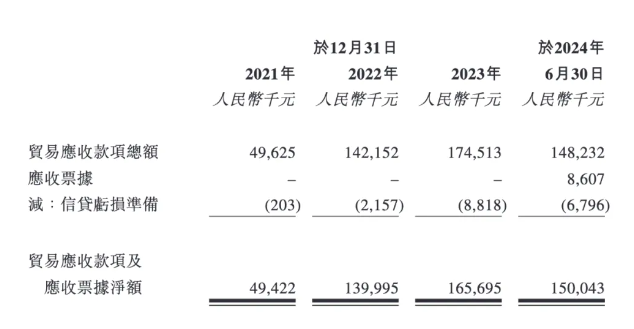

客户依赖对公司的现款流条目很高,因为会有应收账款积累,对资金端产生压力。讲演期内,该公司的贸易应收款项及应收单子净额划分是4942.2万元、1.4亿元、1.66亿元和1.5亿元。抓续激增的应收款项,导致公司现款及现款等价物暴减。相应的,应收账款盘活天数由2021财年约113.2天增至2023财年的317.5天,2024年上半年进一步增至517.1天,平均账期接近一年半。

不外,长久来看,赛目科技所处赛说念仍有增漫空间。

最初,自动驾驶浸透率束缚擢升,仿真测试时期为自动驾驶居品买卖化落地筑牢安全底线。跟着智能网联汽车浸透率的束缚擢升,瞻望自动驾驶仿真测试行业需求也将束缚留神。

字据Frost&Sullivan数据,瞻望到2030年中国ICV测试、考证和评价处置决议行业的商场范畴按收益计将加多至约东说念主民币279亿元,自2023年起按约33.6%的快速复合年增长率。异日跟着ADAS浸透率的擢升和高等别自动驾驶的落地,ICV仿真测试行业商场范畴呈加速增长的趋势。值得一提的是,细分规模ICV仿真测试用具及平台的范畴占总体商场范畴的比例在2023年起占比约为50%以上,瞻望到2030年将进一步加多至60%。

其次,就竞争方法来看,赛目科技在束缚探索大模子时期在ICV仿真测试规模的期骗,包括仿真场景构建、传感器建模、数据自动标准等,助力自动驾驶买卖化落地。并且,赛目科技是2022年该商场五大商场参与者中惟逐一家中国商场参与者,因此在国内商场竞争力更强。

中国ICV仿真测试软件及平台商场的商场范畴于2023年达到约东说念主民币17亿元。按收益计,前五大商场参与者孝顺了统统这个词商场的约25.7%。赛目科技于2023年在中国ICV仿真测试软件及平台商场中排行第一,收益约为东说念主民币1.01亿元。

四色播综上,智通财经APP以为,关于自动驾驶企业而言,前期通过深度绑定大客户新农夫导航,虽然大致赢得快速成长。但跟着企业进一步发展,对大客户的依赖,将成为发展的一大制肘。比如手脚行业龙头的赛目科技,语言权并不算强势,发展仍不算健康。因此,怎样均衡好高度鸠合的客户与供应商所带来的供应风险和账期计议挑战,将是其要渡过的一大关卡。而通过成本商场助力,赛目科妙技否断擢升竞争力,绑定中枢优质客户,改善现款流情状,亦需要时辰来考证。