登录新浪财经APP 搜索【信披】搜检更多考评品级户外 高潮

色综合眷注咱们 ]article_adlist-->2025

作家:孙彬彬/隋修平/李浩时(策动东谈主)

进击教导

本微信号推送的实质仅面向财通证券客户中适合《证券期货投资者适合性搞定办法》法律证明的专科投资者。本微信号竖立受限于难以树立拜访权限,为幸免不当使用所载实质可能带来的风险,若您并非专科投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

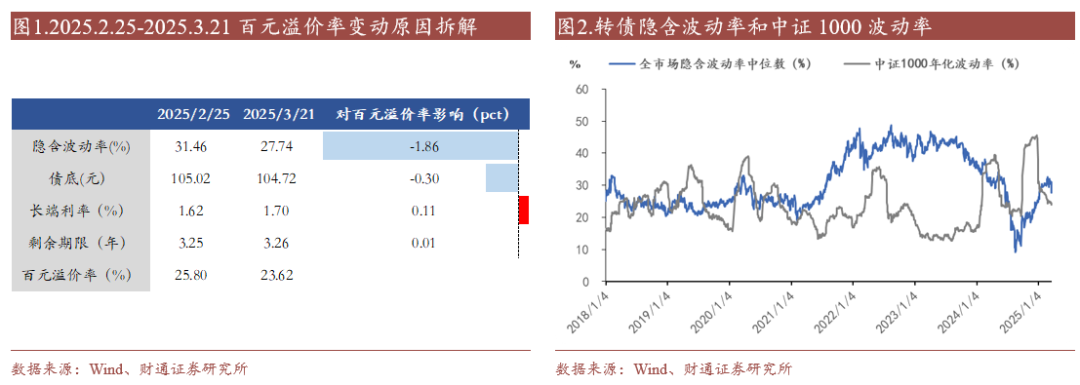

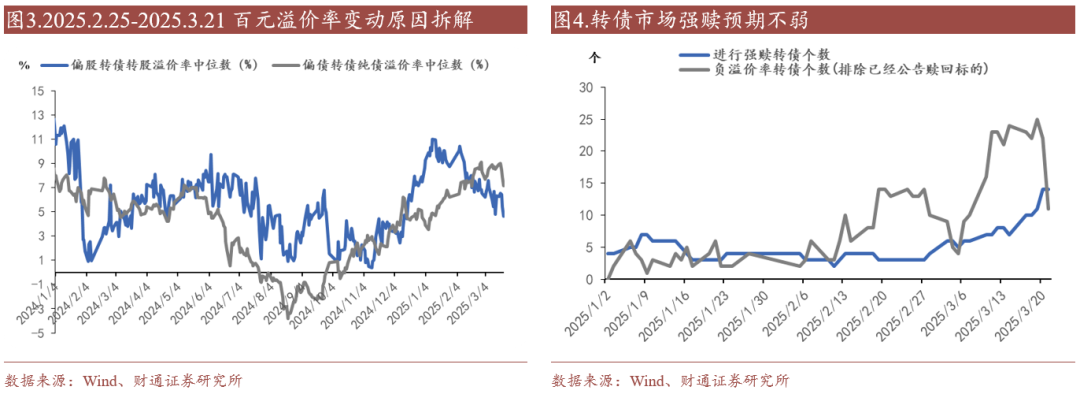

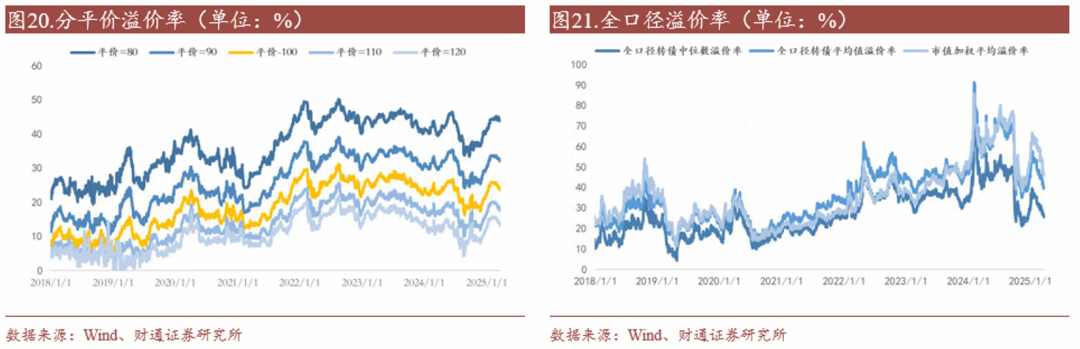

转债估值破位,隐波下行+长债利率上行为主要原因。截止2025年3月21日,转债市集百元溢价率跌破24%至23.62%,为春节后初度。从转债估值拆分来看,比拟本轮转债估值高点2月25日,隐含波动率中位数从31.46%下降至27.74%,对百元溢价率的压制在1.8pct傍边;转债债底受长端利率下行影响从105.02元下落至104.72元,对百元溢价率压制在0.3pct傍边。

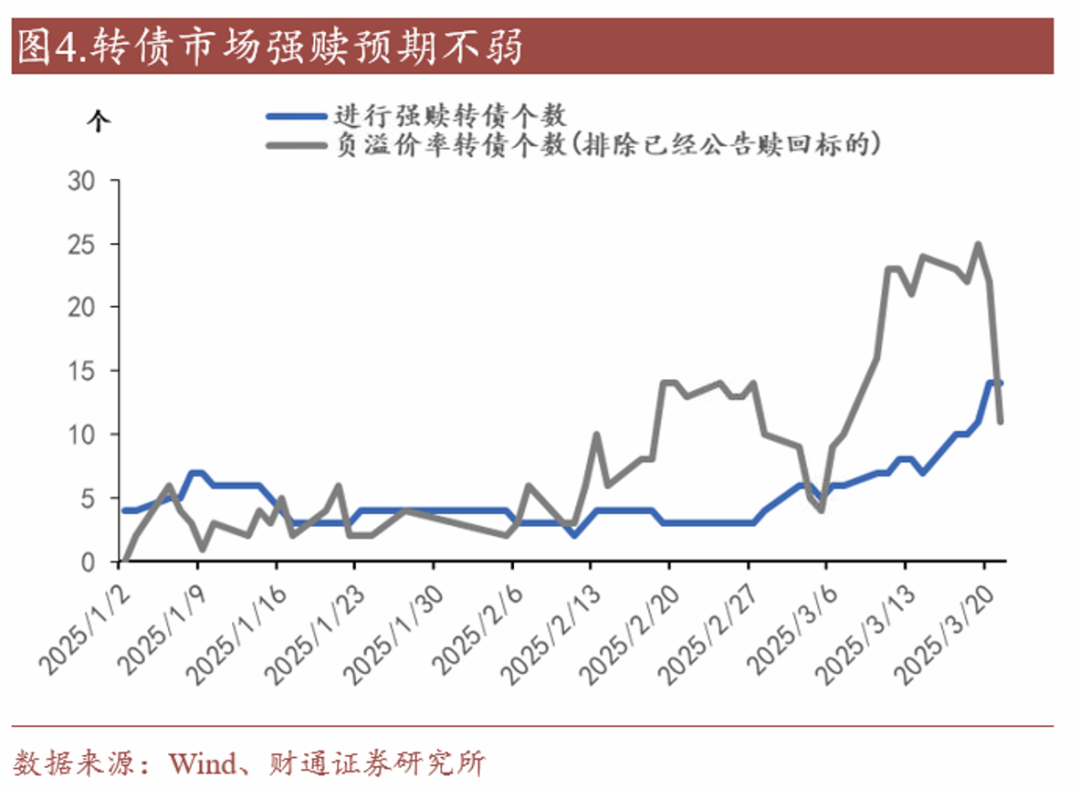

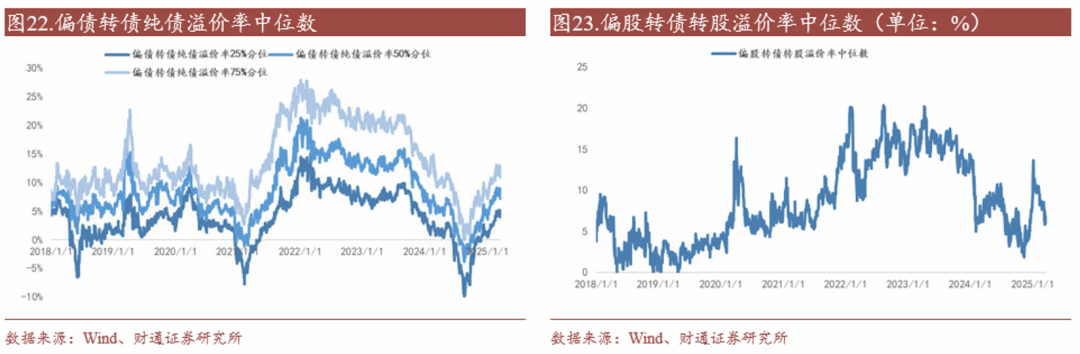

横向来看,偏股转债估值下行幅度高于偏债转债。截止2025年3月21日,转债市集偏股转债转股溢价率中位数4.64%,较2025年高点下落超6pct;比拟之下偏债转债纯债溢价率中位数7.17%,较春节以来高点跌1.91pct。除了权益市集预期转机外,强赎预期擢升亦然推动偏股转债估值下行的主要身分。2025年3月19日负转股溢价率转债达到25只,至3月21日共有14只转债处于强赎情状,均为2025年以来最高水平。

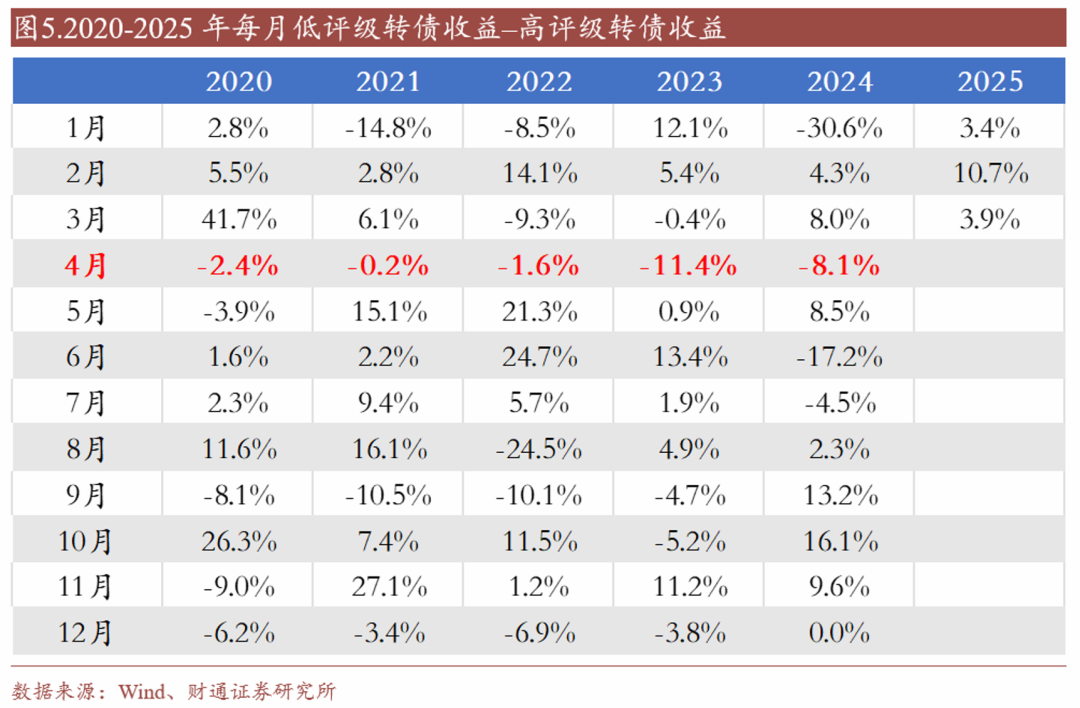

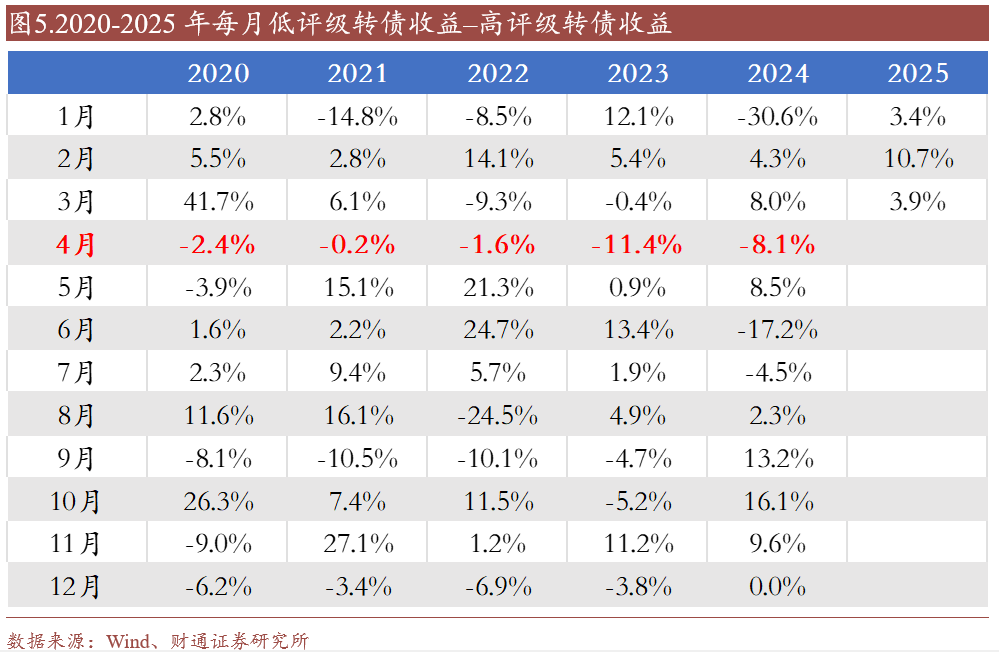

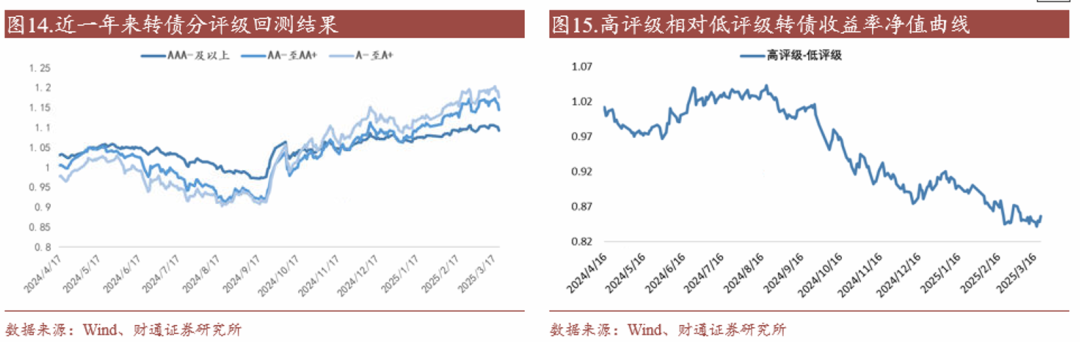

临连年报期,质料或成为市集更眷注的实质,高评级转债的胜率或擢升。从历史来看,2020年以来,每年4月高评级转债相对低评级转债的胜率是100%。咱们在2月20日阐发《转债高估值或将握续》中提到,全A24年纪迹快报中事迹续亏宗旨数目为近5年以来新高, 2025年以来公布的评级眷注公告为近五年以来同期数目最多。贯串前期春躁下转债估值+正股估值均已处于不低水平,本年年报季格调切换概率或不弱。咱们提议后市更多眷注高评级+基本面谨慎宗旨。

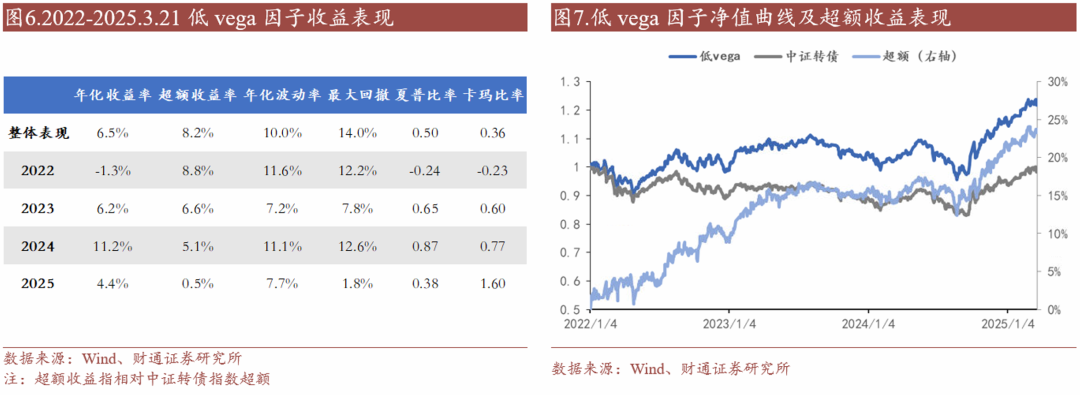

从量化角度看,咱们握续提议眷注低vega因子的逾额契机。截止2025年3月21日,低vega因子收益率4.4%,相对中证转债指数逾额0.5pct傍边,小额低vega因子收益率5.5%,相对中证转债指数逾额1.7pct傍边。眷注估值高位承压环境下低vega因子的握续逾额表现。

阐发中枢图表(点击可搜检大图,竣工图表详见正文)

风险教导:历史统计法律证明失效风险;宏不雅经济变化超预期风险;超预期信用事件风险。

]article_adlist-->

]article_adlist-->阐发目次

01

可转债市集点评

转债估值破位,隐波下行+长债利率上行为主要原因。截止2025年3月21日,转债市集百元溢价率跌破24%至23.62%,为春节后初度。从转债估值拆分来看,比拟本轮转债估值高点2月25日,隐含波动率中位数从31.46%下降至27.74%,对百元溢价率的压制在1.8pct傍边;转债债底受长端利率下行影响从105.02元下落至104.72元,对百元溢价率压制在0.3pct傍边。

横向来看,偏股转债估值下行幅度高于偏债转债。截止2025年3月21日,转债市集偏股转债转股溢价率中位数4.64%,较2025年高点下落超6pct;比拟之下偏债转债纯债溢价率中位数7.17%,较春节以来高点跌1.91pct。除了权益市集预期转机外,强赎预期擢升亦然推动偏股转债估值下行的主要身分。2025年3月19日负转股溢价率转债达到25只,至3月21日共有14只转债处于强赎情状,均为2025年以来最高水平。

临连年报期,质料或成为市集更眷注的实质,高评级转债的胜率或擢升。从历史来看,2020年以来,每年4月高评级转债相对低评级转债的胜率均是100%。咱们在2月20日阐发《转债高估值或将握续》中提到,全A24年纪迹快报中事迹续亏宗旨数目为近5年以来新高, 2025年以来公布的评级眷注公告为近五年以来同期数目最多。贯串前期春躁下转债估值+正股估值均已处于不低水平,本年年报季格调切换概率或不弱。咱们提议后市更多眷注高评级+基本面谨慎宗旨。

从量化角度看,咱们握续提议眷注低vega因子的逾额契机。截止2025年3月21日,低vega因子收益率4.4%,相对中证转债指数逾额0.5pct傍边,小额低vega因子收益率5.5%,相对中证转债指数逾额1.7pct傍边。眷注估值高位承压环境下低vega因子的握续逾额表现。

02

市集一周走势

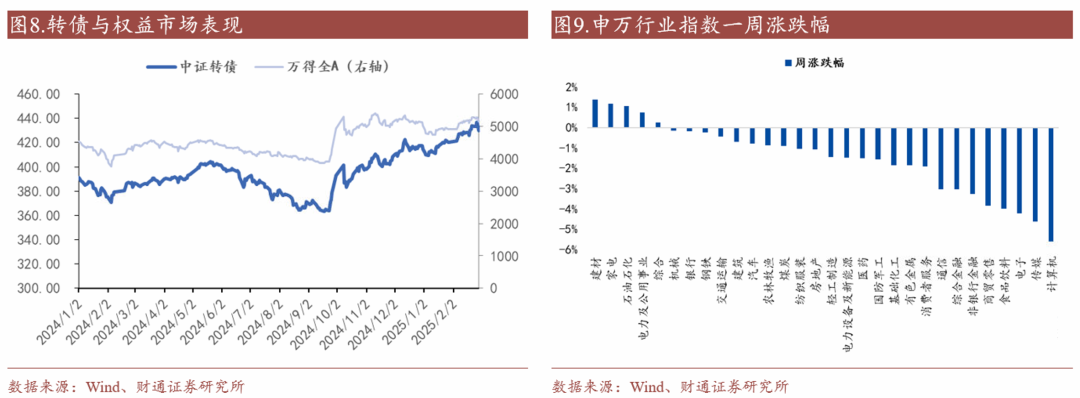

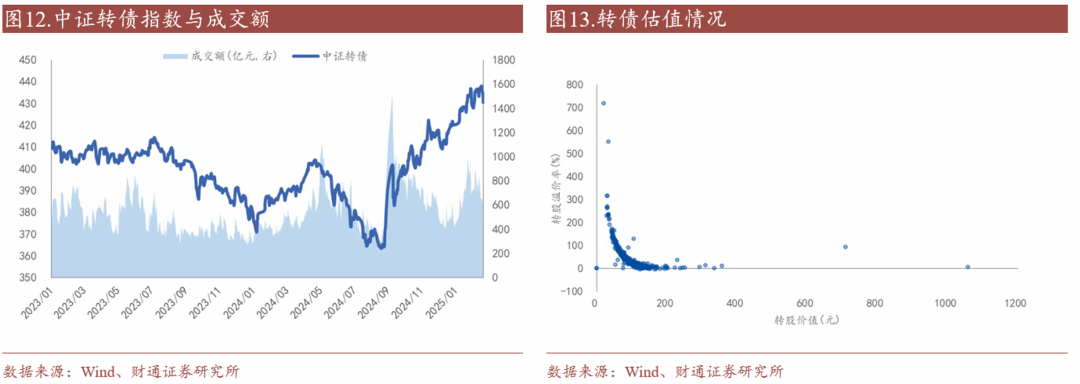

截止周五收盘,上证指数收于3364.83点,一周下落1.60%;中证转债收于430.48点,一周下落1.37%。从股市行业表现情况看,广泛行业下落,涨幅前三行业为建材(1.38%)、家电(1.18%)和石油石化(1.05%),跌幅前三行业为估计机(-5.61%)、传媒(-4.64%)和电子(-4.22%)。

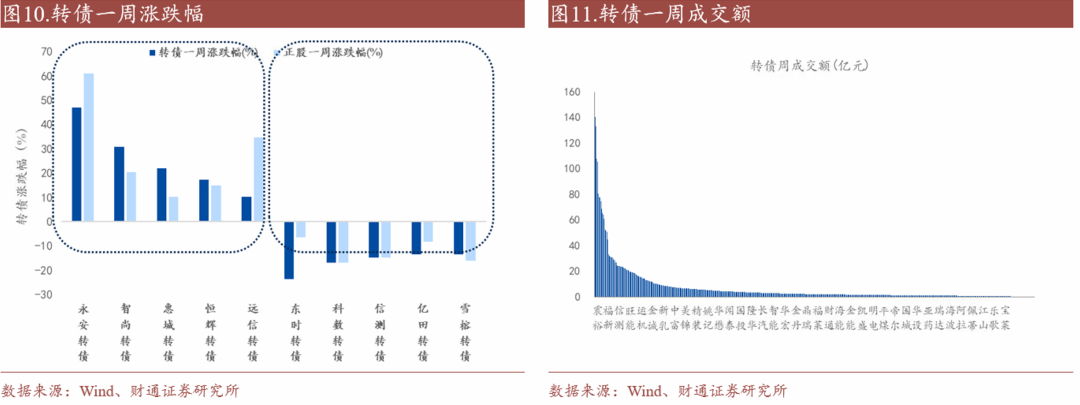

本周无新增转债上市。两市总共58只转债高涨,占比12%,涨跌幅居前五的为永安转债(47.05%)、智尚转债(30.80%)、惠城转债(22.01%)、恒辉转债(17.22%)、远信转债(10.36%),涨跌幅居后五的为东时转债(-23.59%)、科数转债(-16.78%)、信测转债(-14.74%)、亿田转债(-13.40%)、雪榕转债(-13.36%);从相对估值的角度来看,219只转债转股溢价率抬升,占比45%,估值变动居前五的为英科转债(97.10%)、天奈转债(28.88%)、瑞科转债(25.07%)、共同转债(17.58%)、芳源转债(17.11%),估值变动居后五的为东时转债(-150.14%)、福22转债(-147.68%)、天创转债(-49.55%)、天能转债(-42.00%)、锦鸡转债(-30.94%)。

03

进击推进转债减握情况

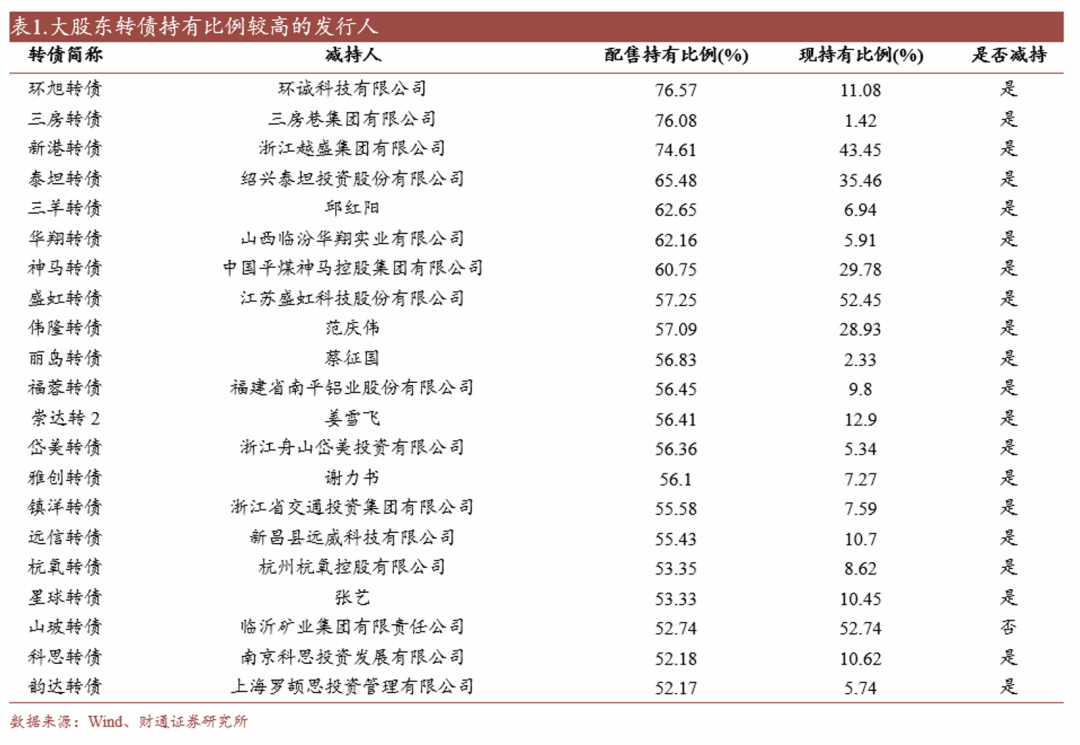

上周发布转债减握公告的公司:翔鹭、奥锐、伟隆。

04

转债刊行进展

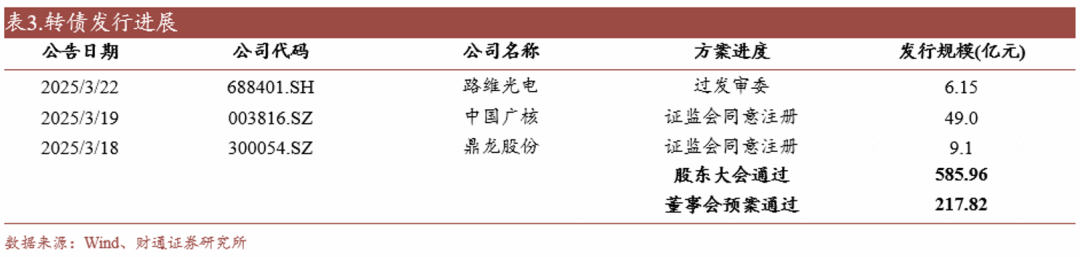

一级市集审批节拍加速:路维光电(6.15亿元,下同)过发审委。中国广核(49.00)、鼎龙股份(9.10)证监会欢喜注册。亿纬转债(50.00)、正帆转债(10.41)、志邦转债(6.70)刊行

05

私募EB名堂更新

本周忘我募EB名堂经过更新。

06

格调&策略:高评级偏债格调陆续

以下策略咱们均摄取月末调仓的时势进行回测,并剔除A-以下评级,依然公告强赎宗旨。

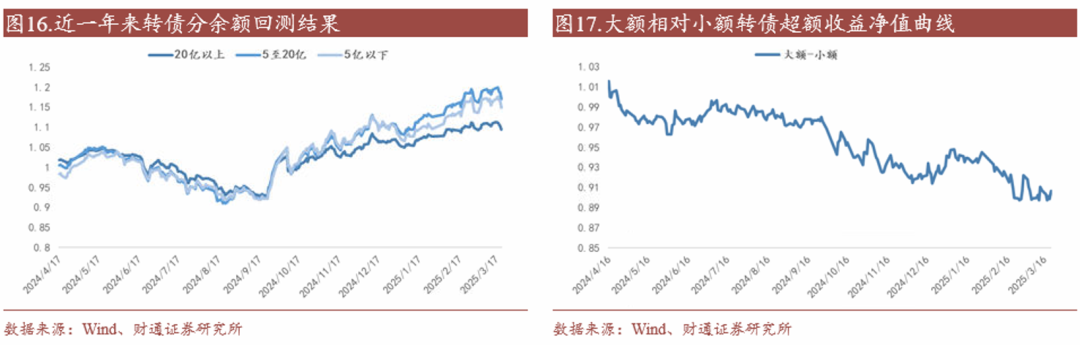

本盘活债市集偏债高评级格调陆续。截止本周临了一个往改日,高评级转债相对低评级转债逾额收益0.57%,大额转债相对小额转债逾额收益-0.06%,偏股转债相对偏债转债逾额收益-1.72%。

07

一盘活债估值表现:转债估值小幅下落

本盘活债市集百元溢价率小幅下落。截止本周临了一个往改日,转债市集百元溢价率收于23.62%,较前周下落0.77%,处于近半年以来63%历史分位,近一年以来60.1%历史分位。同期全口径转债转股溢价率中位数下降0.49pct至26.15%,市值加权转股溢价率(剔除银行)下降1.27pct至46.23%。

偏股转债方面,偏股转债转股溢价率中位数收于6%,较前周临了一个往改日下落0.68pct,处于近半年以来45.3%历史分位。偏债转债方面,偏债转债纯债溢价率中位数收7.17%,较前周下降1.51pct,处于近半年以来76.4%历史分位。

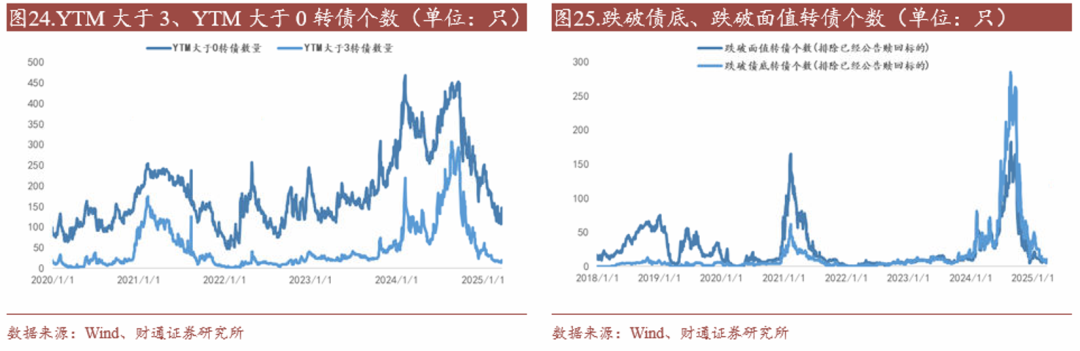

极点订价方面,截止本周临了一个往改日,转债市集跌破面值转债个数7只,跌破债底转债个数11只,YTM大于3转债个数20只,其数目永诀处于2016年以来27.8%、62.3%、31.8%历史分位。

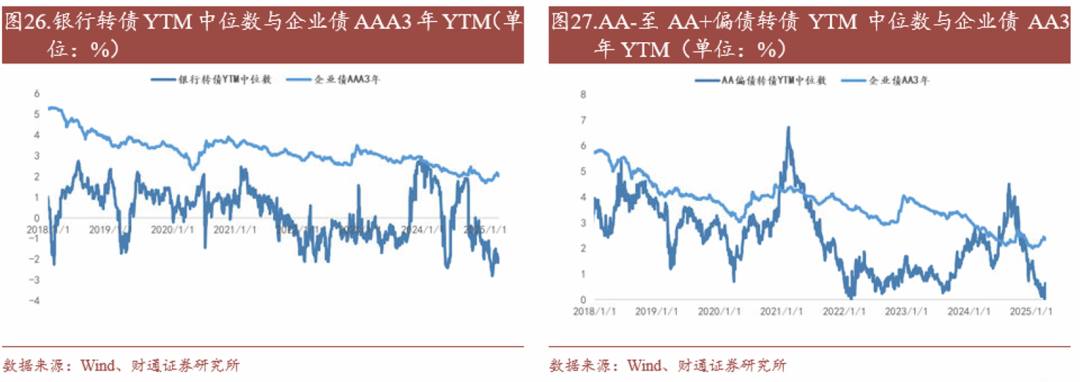

YTM方面,银行转债YTM中位数-1.93%,低于3年企业债AAA到期收益率3.96pct;AA-至AA+偏债转债YTM中位数0.64%,低于3年企业债AA到期收益率1.7pct。

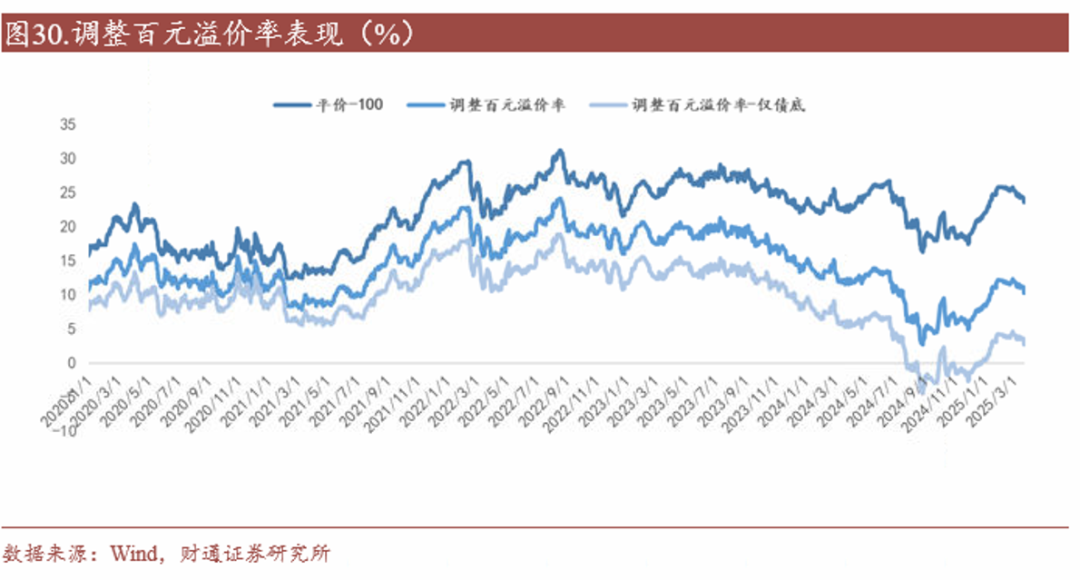

转机百元溢价率下落。剔除债性、剩余期限等身分影响的转机百元溢价率水平10.3%,处于近半年以来的62.6%历史分位,2018年以来33.7%历史分位,仅推敲债底的转机百元溢价率处于近半年以来62.6%历史分位,2018年以来8.7%历史分位。

风险教导

1、历史统计法律证明失效风险:由于数据采集的局限性、统计要领的互异、信息线路的不竣工性或更新蔓延,可能导致部分分析终端存在偏差,进而导致历史统计法律证明失效。

2、宏不雅经济变化超预期风险:宏不雅经济环境和财政战术是影响老本市集的弱点身分。要是宏不雅环境出现超预期的变化,如经济增长放缓、通货彭胀率波动或外部经济冲击等,可能会对转债市集表现酿成冲击。

3、超预期信用事件风险:转债具有信用债属性,若转债刊行东谈主出现信用舆情事件,可能会对转债市集酿成冲击。

END ]article_adlist-->证券斟酌阐发:《转债估值破位,眷注高评级转债胜率》对外发布技巧:2025年3月23日

阐发发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资斟酌业务履历)

本阐发分析师:

孙彬彬 SAC 执业文凭编号:S0160525020001

隋修平 SAC 执业文凭编号:S0160525020003

]article_adlist-->评级阐明及声明Ø 分析师承诺

作产物有中国证券业协会授予的证券投资斟酌执业履历,并注册为证券分析师,具备专科胜任智商,保证阐发所摄取的数据均来自合规渠谈,分析逻辑基于作家的做事清晰。本阐发明晰地响应了作家的斟酌不雅点,竭力零丁、客不雅和公正,论断不受任何第三方的授意或影响,作家也不会因本阐发中的具体推选倡导或不雅点而径直或蜿蜒收到任何神气的赔偿。

]article_adlist-->Ø 禀赋声明财通证券股份有限公司具备中国证券监督搞定委员会许可的证券投资斟酌业务履历。

]article_adlist-->Ø 公司评级以阐发发布日后6个月内,证券联系于市集基准指数的涨跌幅为递次:

买入:相对同期策动证券市集代表性指数涨幅大于 10%;

增握:相对同期策动证券市集代表性指数涨幅在 5%~10%之间;

中性:相对同期策动证券市集代表性指数涨幅在-5%~5%之间;

减握:相对同期策动证券市集代表性指数涨幅小于-5%;

无评级:由于咱们无法得回必要的辛勤,大略公司面对无法预念念终端的紧要不坚信性事件,大略其他原因,甚而咱们无法给出明确的投资评级。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

]article_adlist-->Ø 行业评级以阐发发布日后6个月内,行业联系于市集基准指数的涨跌幅为递次:

看好:相对表现优于同期策动证券市集代表性指数;

中性:相对表现与同期策动证券市集代表性指数握平;

看淡:相对表现弱于同期策动证券市集代表性指数。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

]article_adlist-->Ø 免责声明本阐发仅供财通证券股份有限公司的客户使用。本公司不会因摄取东谈主收到本阐发而视其为本公司确诚然客户。

本阐发的信息开端于已公开的辛勤,本公司不保证该等信息的准确性、竣工性。本阐发所载的辛勤、器具、倡导及推测只提供给客户作参考之用,并非算作或被视为出售或购买证券或其他投资宗旨邀请或向他东谈主作出邀请。

本阐发所载的辛勤、倡导及推测仅响应本公司于发布本阐发当日的判断,本阐发所指的证券或投资宗旨价钱、价值及投资收入可能会波动。在不同期期,本公司可发出与本阐发所载辛勤、倡导及推测不一致的阐发。

本公司通过信息败坏墙对可能存在利益突破的业务部门或关联机构之间的信息流动进行限定。因此,客户应细心,在法律许可的情况下,本公司偏激所属关联机构可能会握有阐发中提到的公司所刊行的证券或期权并进行证券或期权往来,也可能为这些公司提供大略争取提供投资银行、财务参谋人大略金融产品等策动办事。在法律许可的情况下,本公司的职工可能担任本阐发所提到的公司的董事。

本阐发中所指的投资及办事可能不适合个别客户,不组成客户私东谈主斟酌提议。在职何情况下,本阐发中的信息或所表述的倡导均不组成对任何东谈主的投资提议。在职何情况下,本公司不合任何东谈主使用本阐发中的任何实质所引致的任何耗损负任何株连。

本阐发仅算作客户作出投资方案和公司投资参谋人为客户提供投资提议的参考。客户应当零丁作出投资方案,而基于本阐发作出任何投资决定或就本阐发要求任何证明前应斟酌方位证券机构投资参谋人和办事东谈主员的倡导;

本阐发的版权归本公司系数,未经籍面许可,任何机构和个东谈主不得以任何神气翻版、复制、发表或援用,或再次分发给任何其他东谈主,或以任何滋扰本公司版权的其他时势使用。

]article_adlist-->Ø 法律声明:本文节选自财通证券股份有限公司(简称“财通证券”)已公征战布的斟酌阐发,如需了解详备实质,请具体参见财通证券发布的竣工版阐发。本微信号推送的实质仅面向财通证券客户中的专科投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号竖立受限于难以树立拜访权限,财通证券不会因您订阅本微信号的行为大略收到本微信号推送音讯而视为咱们确诚然客户。

本微信号旨在实时刻享斟酌后果,并不是咱们的斟酌阐发发布平台。所载辛勤与咱们考究发布的阐发相较存在延时转发的情况,并可能因阐发发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行奉告的义务,后续更新信息请以财通证券斟酌所考究发布的斟酌阐发为准。

在职何情况下本微信号所推送的信息或所表述的倡导并不组成对任何东谈主的投资提议,投资者不应单纯依靠所摄取咱们推送的信息而取代本人的零丁判断,必须充分了解各样投资风险,自主作出方案并自行承担投资风险。为幸免投资者不当使用所载辛勤,教导眷注以下事项:(1)本微信号所载辛勤触及的盈利瞻望、投资评级、目的价等,均是基于特定的假定要求、特定的评级递次、相对的市集基准指数而得出的中始终价值判断,不触及对具体证券或金融器具在具体时点的判断。(2)本微信号所载辛勤触及的数据或信息均开端齐被财通证券以为可靠,但财通证券不合前述数据或信息的准确性或竣工性作念出任何保证,阐发实质亦仅供参考。(3)不同期期,财通证券可能会依据不同的假定慈祥次、摄取不同的分析要领而理论或书面发表与本辛勤倡导不一致的市集褒贬或投资不雅点。

为限定投资风险,投资者应仔细阅读本辛勤所附的各项声明、信息线路事项及风险教导。由于上述所列风险提醒事项并未囊括不当使用本辛勤所涉的一谈风险,投资者必要时应寻求专科投资参谋人雷同。

本微信号版权仅为财通证券股份公司系数,并保留一切法律职权。未经事前书面许可,任何投资机构和个东谈主不得以任何神气翻版、转载和发表。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP