出品:新浪财经上市公司照顾院男同 動漫

作家:君

继2025年2月13日首版招股书失效后,文达通于近日向港交所二次递表再战IPO,仍由山证海外、浤博成本担任联席保荐东谈主。与此同期,文达通并未废弃冲击A股,正在接收中德证券计划,拟肯求北交所上市。

A股、H股双线并进,标明文达通遑急登陆成本市集,其背后是公司连年来面对的两大逆境,事迹承压及流动性弥留。

自2022年起,文达通对2020-2023年的财务报表四次前期司帐舛错转变,触及的司帐科目宽绰,财务内控灵验性被打问号。同期,文达通2024年岁迹下滑,但关联交游畛域却大幅增长,交游价钱公允性有待考量。各样迹象之下,文达通财务数据的真正性须引起高度警惕。

乱伦文学事迹承压下的关联交游迷云

官网涌现,文达通配置于2001年10月,2014年在新三板挂牌上市,专注于研发灵敏城市修复的东谈主工智能及大数据技艺,同期将自主拓荒的措置有盘算期骗于物业及社区生计奇迹。公司约略为客户提供修复灵敏城市的全标的措置有盘算,包括提供灵敏社区奇迹、灵敏政务奇迹、灵敏园区奇迹过甚他信息系统集成措置有盘算奇迹,该等措置有盘算涵盖遐想、信息系统拓荒、硬件及软件系统集成及转变奇迹。

2024年,文达通完了营业收入11.14亿元,较上年同期减少0.15%,系挂牌11年来初度出现收入下滑情形;完纯碎利润6265.39万元,同比减少5.43%。

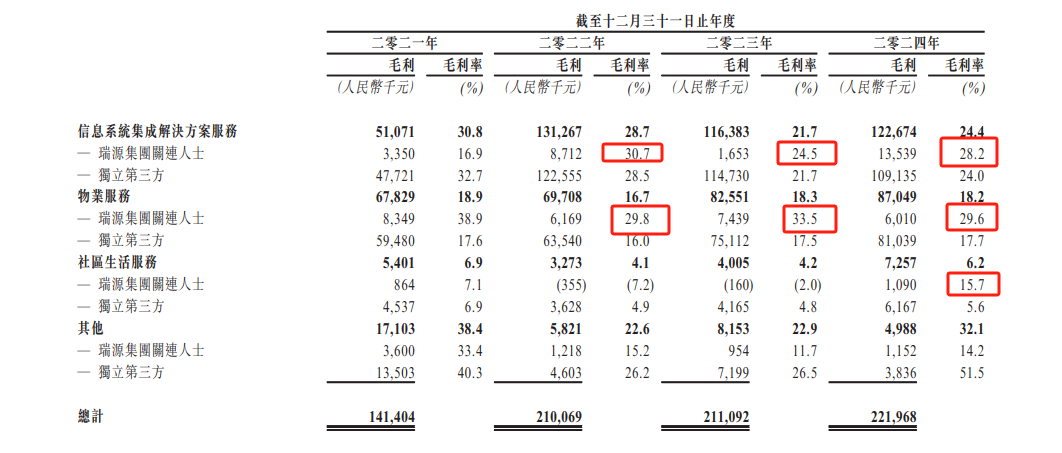

按业务结构来看,文达通的主营业务由信息系统集成、物业奇迹、城市生计奇迹这“三驾马车”运行,2024年的收入占比分离为45.1%、43%、10.5%。

信息系统集成方面,收入从上年同期的5.35亿元减少6.16%到5.02亿元;城市生计奇迹方面,固然收入同比增长了24.09%,但盈利空间仍极为有限,毛利率仅为6.49%,较上年同期着落1.23百分点,远低于其他两大主营业务;物业奇迹较为认知,收入增长6.35%,毛利率微增0.34%。

尽管有着国度级专精特新“小巨东谈主”企业、“高新技艺企业”、山东省“瞪羚”企业等多重荣誉,但文达通的主营业务是否具备中枢竞争上风仍要打上问号。

一方面,文达通的事迹高度依赖腹地市集,2022-2024年(下称“陈述期”)青岛市分离孝敬了总收入的83.9%、70.9%、67.6%。高出是城市生计奇迹,险些沿路仰仗着青岛市;物业奇迹对青岛市的依赖性也较为犀利,2024年的收入占比从82.67%稍稍升至83.26%。

2024年,文达通讯息系统集成业务获取较大冲破,来自广东省、海南省等其他地区的收入从1804万元大幅攀升至1.89亿元,1年间增长了10多倍,占公司总收入比例从上年同期的1.6%飙升至17%。但换来的成果是,青岛市及山东省其他地区的收入,从上年同期的5.17亿元暴减至3.13亿元,降幅接近四成,导致该业务举座收入减少。

另一方面,文达通的事迹对关联方也存在较强依赖。据招股书线路,2021-2024年,瑞源集团过甚关联方齐是文达通前五大客户,而文达通则是瑞源集团关联方所拓荒物业的独一物业奇迹供应商。此外男同 動漫,瑞源集团还通常向文达通推介客户。

2024年,文达通向瑞源集团关联方的销售收入为8340万元,较上年同期的4540万元增长了83.7%,占公司总营收的7.4%。这就意味着,文达通为保处事迹的认知,大幅加多了与关联方的交游畛域。

除关联收入占相比高、增速较快外,文达通向关联方销售商品或提供奇迹的价钱公允性也值得警惕。据招股书线路,瑞源集团等关联方的毛利率庞杂高于孤苦第三方,其中物业奇迹的差距尤为澄澈,高达十个百分点。2024年,社区生计奇迹方面,关联方的毛利率约是孤苦第三方的三倍,较以昨年份存在澄澈特别。

2025年,文达通展望日常性关联交游金额2.07亿元,较2024年本色发生金额增长47.11%;其中展望向关联方销售电子等居品及物业等千般奇迹9137.9万元。

文达通是否存在通过分歧理的关联交游增重利润,从而侵犯财务司帐陈述的情形?

需要指出的是,文达通财务质料畸差,内控灵验性存疑。2022年4月、2023年4月、2023年6月、2024年8月,短短两年时刻里,文达通四次前期司帐舛错转变,触及2020-2023年度的财务报表。

通常司帐舛错转变背后,与文达通漫长荆棘的上市之旅脱不开筹谋。

2021年9月,文达通向青岛证监局备案,拟肯求创业板上市,2022年11月变更为拟北交所上市。然则,尔后一年之久,文达通的IPO齐石千里大海。2024年2月,文达通重启北交所IPO,但接收计划不到半年,又拟转战港交所,并于8月提交上市肯求。

本年1月21日,文达通境外上市H股备案肯求材料获证监会吸收;2月7日,证监会条目文达通补充讲明是否本色开展房地产拓荒业务等;2月13日,文达通初度递交的港股招股书因6个月届满失效;4月3日,文达通二次向港交所递交招股书。

特别客户与特别交游

IPO呈报时期,文达通多名大客户数据存在特别。

文达通港股招股书

文达通港股招股书

文达通2021年年报(新三板)

文达通2021年年报(新三板)

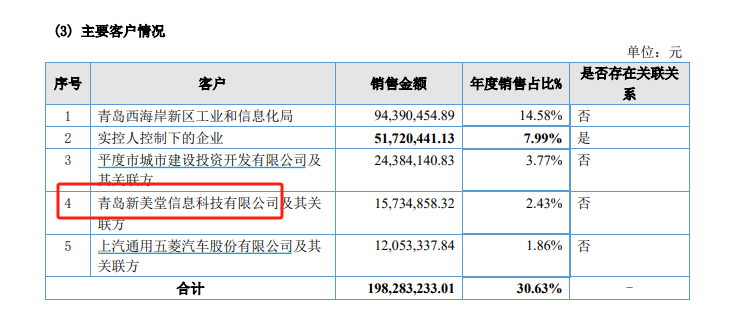

文达通2021年第四大客户在港股招股书中线路为“青岛源瑞昌信息科技有限公司过甚筹谋东谈主”,在新三板2021年财报中线路为“青岛新好意思堂信息科技有限公司过甚关联方”,“是否存在关联关系”均为“否”。经查询天眼查数据,源瑞昌与新好意思堂并无股权关联,前者实控东谈主系吴士明,后者实控东谈主系丁昭新。如斯澄澈的互异,文达通难谈莫得发现吗?

此外,新好意思堂配置于2021年8月,参保东谈主数为0,注册成本为1000万(未实缴),疑似空壳公司。新好意思堂从8月配置到年末末端,短短4个月便一举成为文达通的大客户,筹谋交游是否真正?更令东谈主起疑的是,新好意思堂2021年干涉文达通主要客户名单后,在之后的各期财报中却齐顶风飘舞了。

源瑞昌配置于2020年9月,注册时刻相似较短,但注册成本更低,仅为100万(未实缴),远低于与文达通的交游畛域。与新好意思堂肖似,在尔后的财政年度,源瑞昌未再成为文达通前五大客户。

故真义的,这两家公司也并非毫无株连。新好意思堂在其2023年报中的地址为“山东省青岛市黄岛区太行山路11号418房间”,而源瑞昌现注册地址为“山东省青岛市黄岛区太行山路11号417房间”,某种真义上曾是“邻居”关系。

2022年,文达通向第二大供应商青岛润卿辰贸易有限公司的采购金额高达6350.85万元,后者配置于2021年12月,注册时刻较短,注册成本仅1000万元(未实缴),且2021-2022年的参保东谈主数均为0,疑为空壳公司。

国华网安2022年年报

国华网安2022年年报

文达通2022年年报

文达通2022年年报

文达通2022年的第三大客户为“山东中安恒宁济急产业集团有限公司”(下称“中安恒宁”)。天眼查股权穿透后,A股上市公司国华网安(维权)执有中安恒宁51%股权,系其控股激动。据国华网安线路,其2022年向第一大供应商的采购额仅1409.15万元,前五大供应商采购额共计也才3213.68万元,而文达通向中安恒宁的销售额却高达3155.52万元。如斯浩大的互异背后,文达通与中安恒宁的交游是否具备买卖合感性?是否存在假造交游虚增收入的情形?

大华连年来通常遭监管重罚,标明其风险评估、内控测试要领等存在要紧纰谬,在担任文达通审计机构时期(2013-2023年)又是否尽力尽职?

现款流与利润倒挂

2022-2024年,文达通累计完纯碎利润2.11亿元,但观念性现款流却净减少6.81亿元。这就意味着,文达通连年来固然盈利,但钱却并未流入公司口袋,酿成“纸面荣华”。

与此同期,文达通的应收账款及应收单子从2.92亿元攀升至5.76亿元,协议钞票从0.45亿元攀升至2.46亿元,其他非流动钞票(主要系协议钞票)从4.52亿元攀升至8.21亿元。约束2024年末,文达通应收科目及协议钞票科目共计占到总钞票的82.94%,酿成了大齐资金占用。

值得一提的是,文达通2024年关联交游畛域激增的同期,应收关联方账款也在激增。约束2024年末,文达通应收账款账面余额5.92亿元,其中应收关联方账款0.62亿元,较年头的0.29亿元增长了113.79%,逾越同期的收入增速。

这就导致文达通的荣华只停留在纸面上,货币资金连1亿元齐不到,仅剩8673.66万元,而短期借钱、一年内到期的非流动欠债共计1.05亿元。轻便来说,文达通当今的资金储备已无法磨灭短期债务,面对较大的短期偿债压力。此外,文达通账上还有5.93亿元的永恒借钱,较2022年末翻了一倍。

雪上加霜的是,为保险公司观念行径日常开展,文达通2025年展望向关联方借钱1.1亿元,并向金融机构肯求不逾越3亿元东谈主民币的融资笼统授信,或导致债务风险进一步积贮。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:公司不雅察男同 動漫